2024年上半年,醫療設備的銷量近乎腰斬,如磁共振設備中標金額同比下降40%,CT設備同比下降40%,超聲設備同比下降40%。可以說,醫療設備步入了十年來最寒冷的冬季。

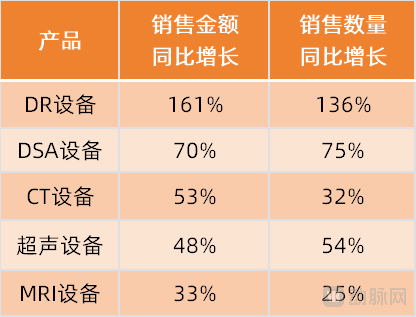

但目前,醫療設備市場再一次爆了。根據醫裝數勝數據,2025年1月,醫學影像設備市場同比增長超47%。其中,DR設備銷售金額同比增長161%,DSA設備同比增長70%,CT設備同比增長53%,超聲設備同比增長48%,MRI設備同比增長33%……

(2025年1月,醫療設備產品銷量情況)

醫療設備銷量暴漲,一方面是因為招投標工作恢復正常,被抑制的需求得到釋放。此前,醫療反腐風暴爆發,許多招投標項目出現暫停、暫緩。目前,各地的招投標工作已正常開展,醫療機構對醫療設備的需求集中性爆發。

另一方面是因為醫療設備以舊換新項目及各省市的醫療設備更新采購計劃大規模落地。2024年3月,國務院發布《推動大規模設備更新和消費品以舊換新行動方案》。在政策的支持下,大部分省市推出了醫療設備更新工作方案,并在2025年加速落地。如四川省于2024年12月底發布采購公告,預算4.37億元,采購380臺(套)CT、DR、彩超等醫療設備;河北省于2024年10月發布公告,預算6.44億元,采購CT、DR、彩超等設備……

另外,國家發改委還于2025年1月3日表示:今年將支持高水平醫院布局,建設125個國家區域醫療中心,安排100億元支持緊密型縣域醫共體建設,為縣級醫院和鄉鎮衛生院更新CT、B超、血液透析等醫療設備……在這一利好消息推動下,預計醫療設備市場將進一步火爆。

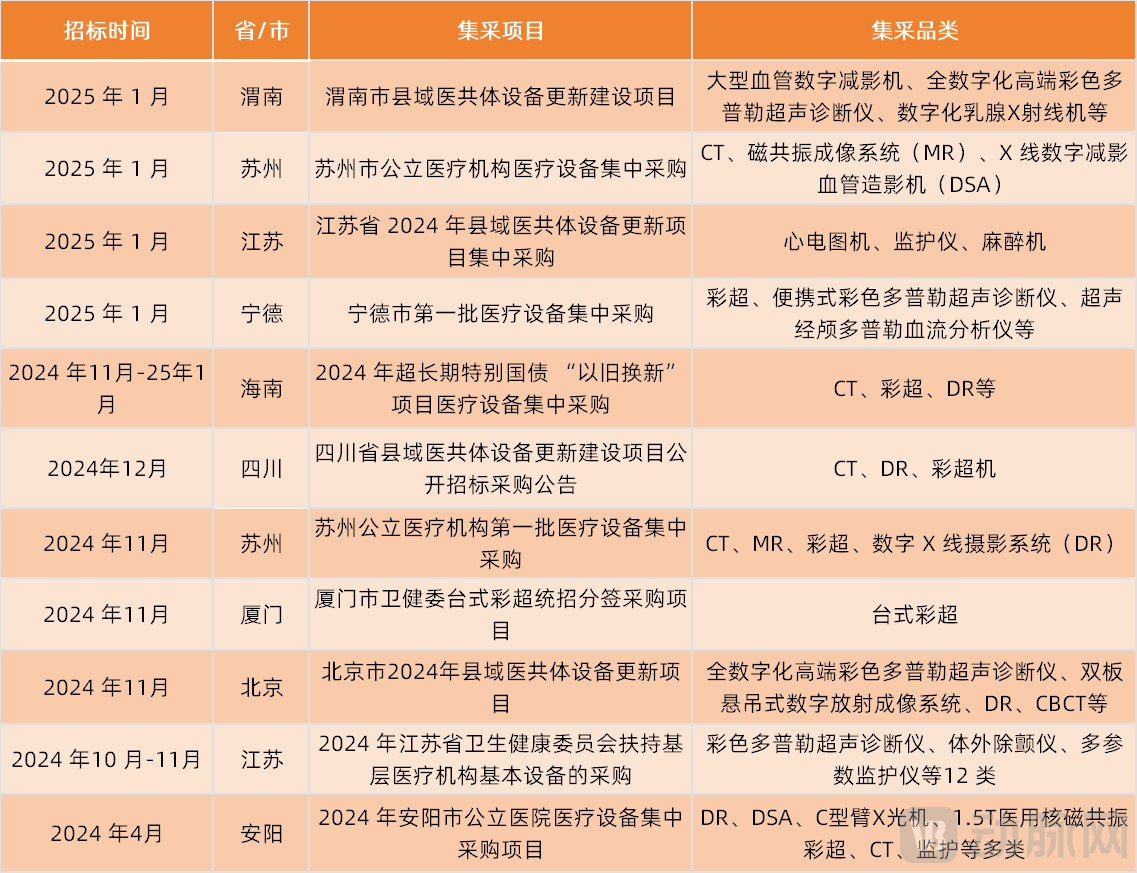

除此之外,醫療設備市場還在集采的影響下發生劇變。根據統計,醫療設備集采已在全國范圍內鋪開,并有愈演愈烈的趨勢。例如,2025年1月,渭南發布《渭南市縣域醫共體設備更新建設項目》,對DSA、彩超、DR等設備進行集采;蘇州發布《公立醫療機構醫療設備集中采購項目》,對CT、磁共振、DSA(數字減影血管造影系統)等設備進行集采;另有江蘇、寧德、海南、四川、北京等省市均發布了醫療設備集采項目。

市場爆發疊加集采給醫療設備行業帶來更多變量。多重因素影響下,醫療設備市場將如何演變?集采將帶來哪些變化?各企業該如何應對?

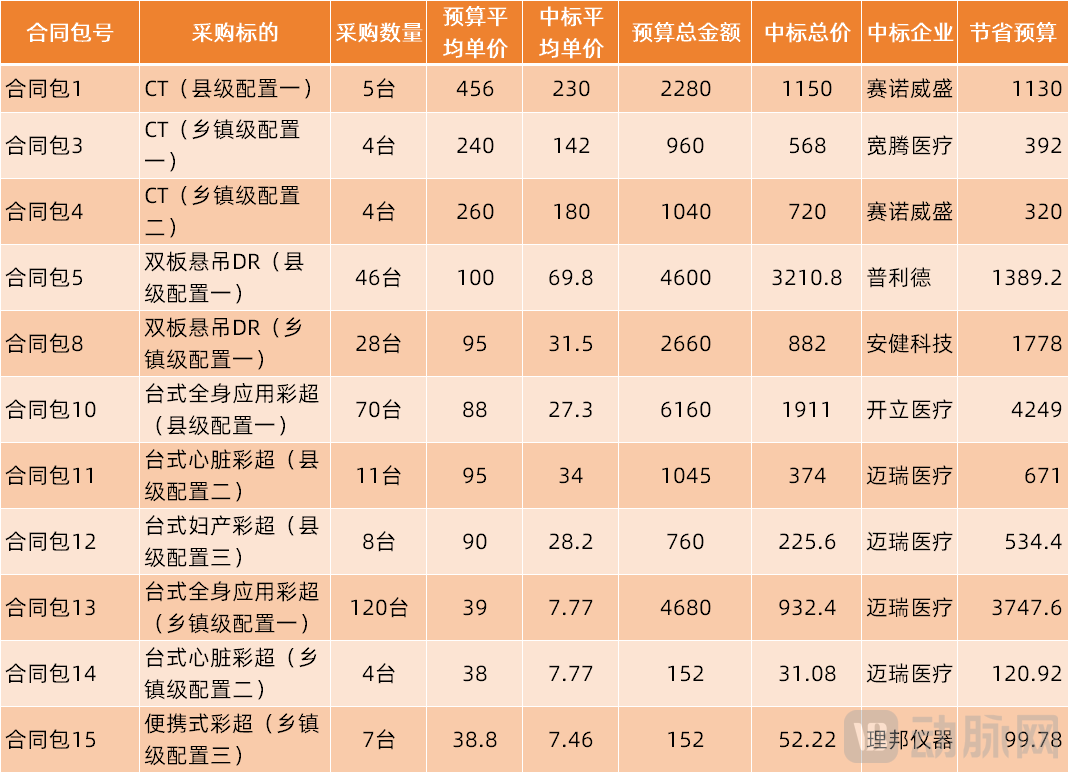

2025年1月底,四川省發布《縣域醫共體設備更新建設項目》中標公告。中標數據顯示,去除廢標后,共有11個合同包中標,相關預算達2.4億元,中標總金額為1億元,節省預算1.4億元,節資率達58.33%。

(四川縣域醫共體設備更新建設項目中標數據,單位:萬元)

根據中標數據,本次集采彩超類產品降幅較高,中標價較預算價降幅達68%-80%,CT類產品降幅為30%-50%,雙板懸吊DR降幅為30%-60%。

事實上,醫療設備集采后,相關產品均呈現出不同程度的降價。例如,安陽市醫療設備集采項目中,256排CT中標單價從2469萬元下降至1450萬元,高端1.5T核磁中標單價從1237萬元下降至631萬元,DSA(數字減影血管造影系統)中標單價從687萬元下降至345萬元,64排CT中標單價從744萬元下降至395萬元,超高端彩超中標單價從217萬元下降至120萬元。

不過,不同定位的產品,在集采中降幅有所差異。

對于低端產品,降價幅度普遍超70%。例如,在四川縣域醫共體設備更新建設項目中,鄉鎮級配置的臺式全身應用彩超、臺式心臟彩超、便攜式彩超,降幅分別為79.82%、79.53%、80.77%。

廈門臺式彩超統招分簽采購項目于1月公布中標情況,邁瑞醫療面向基層市場的Consona Nova臺式超聲中標,中標價較預算價降幅達79.8%;同時,邁瑞醫療面向基層等場景的產品Nuewa IV臺式彩超降幅達77.8%。

(廈門臺式彩超統招分簽采購項目二次中標情況)

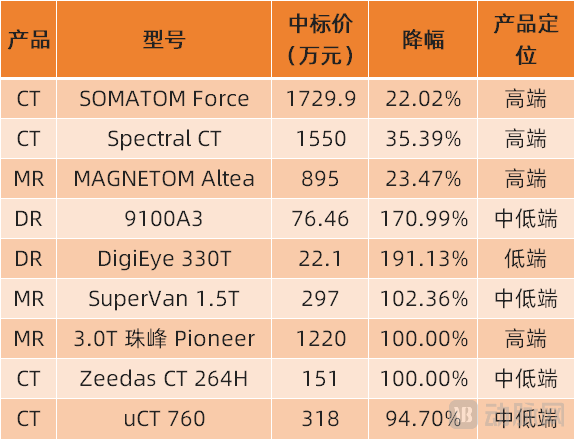

對于中高端產品,降價則相對溫和,降幅約20%-30%。在2024年蘇州市第一批醫療設備集采項目中,西門子的高端CT、MR降幅分別為22.02%、23.47%,飛利浦的高端CT降幅35.39%。

(2024年蘇州市第一批醫療設備集采項目中標情況)

另外,在近期公開的北京大學第一醫院醫療設備更新項目中,GE醫療中標一套超高端3.0T磁共振設備,中標價2200萬;一套超高端多排螺旋CT,中標價2000萬;一套高端1.5T磁共振,中標價1200萬。西門子醫療中標一套超高端3.0T磁共振,中標價2180萬。

這類高端及超高端設備,中標價仍處于較高位置,降幅較低。這是因為高端及超高端設備的技術難度更大、門檻更高、創新性更強,開發出相關產品的企業較少,競爭力度稍弱,相關企業的話語權、定價權更強。

總的來看,在集采的推動下,醫療設備產品價格正整體下降。其中,中高端醫療設備的競爭力更強,降價幅度較小,仍有調整空間;低端醫療設備的降價幅度較大,市場競爭進一步加劇。

而產品價格下降(尤其是低端醫療設備),直接壓縮了醫療設備企業的利潤空間,相關企業需通過降低生產成本、優化運營流程等方式維持盈利。對于中小企業而言,利潤空間的大幅壓縮可能導致生存壓力增大,大型企業則憑借豐富的產品管線、規模優勢和成本控制能力,更具抗壓性。

面對此種情況,國內相關企業需要依托技術優勢降低產品成本,提高市場競爭力;另一方面,國內相關企業還需加速創新,攻克高端市場。

值得一提的是,多次集采使得基層醫療機構的醫療設備加速補齊,并完成更新換代。過去,我國部分醫療設備已超期使用,存在多種風險。目前,在集采的支持下,適用于基層市場的醫療設備被廣泛采購。

以2025年1月醫療設備采購數據為例,本月CT設備銷量同比增長32%,銷售額同比增長53%;DR設備銷量同比增長136%,銷售額同比增長161%。可以看到,銷售額增長明顯高于銷量增長,這意味著低端產品在更新換代,中高端產品也在加速進入三甲醫院,而中高端產品的銷量增長拉高了整體銷售額。

大幅殺價之外,集采還在重塑醫療設備的市場格局。

從集采規則看,國內多個醫療設備集采項目均明確表示不接受進口產品投標,僅接受國產醫療設備。

例如,2024年9月,呼和浩特衛健委發布的《集中采購醫療設備項目招標公告》顯示,本次集采醫用超聲波儀器及設備,僅接受國產醫療設備投標。分別于2024年11月、2025年1月開展的第一批和第二批《蘇州市2024年公立醫療機構醫療設備集中采購》也不接受進口產品投標。《2024年江蘇省衛生健康委員會扶持基層醫療機構基本設備的采購公告》在“是否接受進口產品投標”選項上,均顯示為“否”……

在集采結果上,國產企業也最為獲益。

統計顯示,在四川省縣域醫共體設備更新建設項目中,中標金額約1億元,中標企業均為國產品牌。其中,賽諾威盛中標9臺CT設備,寬騰醫療中標4臺CT;開立醫療中標70臺彩超,邁瑞醫療中標4個采購包,合計143臺彩超,理邦儀器中標7臺彩超;普利德與安健科技分別中標46臺、28臺雙板懸吊DR。

按照市場定位區分,國產品牌主要中標中低端市場,而中高端、超高端市場主要由進口品牌占據。例如,在安陽市公立醫療機構醫療設備集中采購項目(放射類)中,飛利浦中標3臺中高端CT和2臺高端MRI(1.5T磁共振),GE醫療中標1臺DSA和2臺超高端256排CT,西門子醫療中標4臺超高端彩超。

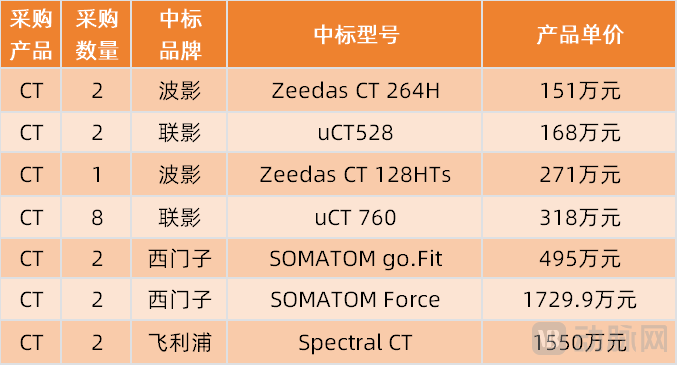

再如,在蘇州市2024年公立醫療機構第一批醫療設備集中采購CT項目中,聯影醫療中標10套,西門子醫療中標4套(2套中高端、2套超高端),波影中標3套,飛利浦中標2套(超高端)。

(蘇州市2024年公立醫療機構第一批醫療設備集中采購CT項目)

幸運的是,國產品牌也在逐步突破高端市場。如聯影醫療的超高端MR(磁共振)產品uMR880以1756萬元的價格在蘇州公立醫療機構MR集采中中標。

根據諸多集采結果,國產品牌中標數量遠超進口品牌。同時,國產品牌在中低端市場已取得顯著成果,在中高端、超高端市場逐步突破。

反映到市場格局上,GE醫療、西門子醫療、飛利浦在中低端市場退守,國產品牌市場份額提升。以CT為例,2024年前三季度,在64排以下中低端CT市場,GE、西門子、飛利浦等進口品牌的市場份額集中度同比下降,市場份額被東軟醫療、萬東醫療、安科、明峰、賽諾威盛、寬騰醫療、康達洲際等國產品牌瓜分。

但在64排以上中高端CT市場,聯影醫療、GE醫療、西門子醫療、飛利浦合計占據89.93%的市場,同比增長約11%,市場集中度進一步提升,頭部品牌效應愈發明顯。

以往,GE 醫療、西門子醫療和飛利浦在 PET/CT、MR 、CT 等高端產品市場上,一度占據 90%以上市場份額。

但是目前,市場格局已然慢慢改變。根據聯影醫療年報數據,在中端CT新增市場,聯影醫療已從2023年的市占率第三增至2024上半年的第一;在128排以上高端CT新增市場,聯影醫療已從2023年的市占率第三變為2024上半年的第二。

不止是聯影醫療,東軟醫療、賽諾威盛等企業也突破了高端CT市場。如東軟醫療推出了全球首臺0.235s全身螺旋CT,搭建了euViz Epoch+無極系列及NeuViz Glory+耀世系列超高端CT。

另外,聯影醫療還在MR(磁共振)等市場上突破了高端。例如,按照新增市場金額統計,聯影醫療在1.5T及以下超導MR市場中,市占率已從2023年的第二增至2024上半年的第一;在3.0T以上超高場MR設備市場中,聯影醫療2023-2024年市占率持續位居第一。

開立醫療、邁瑞醫療等國產品牌在高端彩超方面也完成突破。其中,開立醫療2023年就推出了超高端彩超平臺S80/P80系列,并發布了S60、P60系列高端彩超;邁瑞醫療則布局了全身領域超高端超聲系統昆侖Resona A20、婦產領域超高端彩超設備女媧 Nuewa A20等產品。

除此之外,國產品牌在DSA(數字減影血管造影系統)領域也逐漸嶄露頭角。長期以來,DSA市場都由海外品牌占據。目前,國產DSA品牌的市場占有率僅約10%。

不過,已有國產品牌加速突破。例如,東軟醫療推出了國產首臺126層CT與高端血管機相結合的多模態一站式高端 Angio-CT 成像系統,并在兩年內拿下8%的市占率,打破進口品牌對DSA市場的壟斷。在此基礎上,東軟醫療、唯邁醫療等企業陸續推出了高端DSA設備,以彌補國產高端DSA的空白。

綜合來看,盡管GE醫療、西門子醫療、飛利浦在中高端市場仍占據重要位置,但其不可避免的被國產品牌搶占市場。而在政策支持下及國產產品競爭力提升的情況下,國產品牌市占率正持續提升。

根據集采中標數據,醫療設備行業的另一趨勢是市場份額正向頭部企業集中,中小企業遭遇挑戰。

具體來看,邁瑞、聯影等企業基于產品、價格、創新、規模、成本等優勢,更易于在集采中獲取訂單。尤其是在中高端市場,頭部企業具有明顯優勢,而中小企業少有布局中高端產品。這使得中小企業在集采中的中標機會減少,其市場份額將被擠壓。

同時,中小企業在中低端市場的競爭將進一步加劇。不僅是中小企業內部競爭,頭部企業推出的中低端產品也將參戰。這使得中小企業面臨轉型或淘汰的壓力。

為適應集采下的市場環境,頭部企業、中小企業均需積極做出改變,調整戰略。例如,集采壓縮了經銷商的利潤,或將影響企業的銷售模式;市場對產品的需求與以往有所差異,各企業需及時調整創新方向,一方面研發低成本、高性價比產品,另一方面研發全球領先的創新性產品,以避免低價競爭。

集采雖然給中小企業帶來了風險,但也藏著機會。若借助集采之力,將符合市場需求的產品快速推向市場,企業或將加速成長、壯大。

來源:動脈網