基于IQVIA艾昆緯腫瘤動態信息數據庫(oncology Dynamics™,OD)2023年底最新數據,2023下半年中國PD-(L)1市場報告正式出爐。數據顯示,2023下半年腫瘤治療免疫類藥物PD-(L)1市場的患者使用占比持續增長,同比2022年下半年,增長率為16.9%;環比2023年上半年,增長率為1.2%,較2023上半年增速有所減緩,患者使用占比穩定。

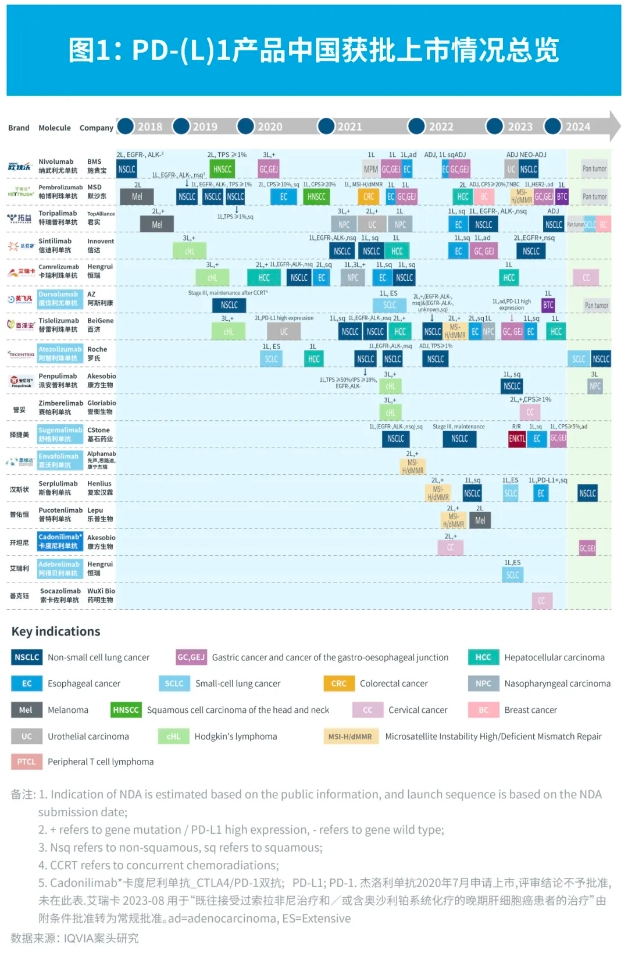

截至2023年,繼國內第六個獲批上市的PD-L1,同時也是第四個國產PD-L1——索卡佐利單抗年底獲批上市后,目前共有17個獲批上市的PD-(L)1產品。另外還有7個產品共計9項申請正在NDA新藥首次上市申請中。例如,正大天晴的PD-L1貝莫蘇拜單抗以及石藥集團的PD-1恩朗蘇拜單抗,預計將于2024年4月獲批上市。另外雙靶免疫藥物也有新產品正在申請中,如康方生物的VEGF-A/PD-1(依沃西單抗),齊魯制藥的CTLA4以及PD-1(艾帕洛利單抗+托沃瑞利單抗),預計將于2024年下半年獲批。

截至2024年3月,已上市的17個PD-(L)1產品中,有9個產品共22項申請正處于擴展新適應癥的上市申請中,其中帕博利珠單抗(可瑞達)、特瑞普利單抗(拓益)都有預計于2024上半年能獲批上市的新適應癥,比如特瑞普利單抗(拓益)的三陰性乳腺癌新適應癥,預計將于2024年6月獲批上市。在22項申請中,2023下半年新增的上市申請有十余項,比如,帕博利珠單抗(可瑞達)的兩項多瘤種適應癥、度伐利尤單抗(英飛凡)的多瘤種適應癥、替雷利珠單抗(百澤安)的小細胞肺癌適應癥、卡瑞利珠單抗(艾瑞卡)的宮頸癌適應癥、斯魯利單抗(漢斯狀)的非小細胞肺癌適應癥、特瑞普利單抗(拓益)的小細胞肺癌適應癥,以及派安普利單抗(安尼可)的鼻咽癌適應癥等的上市申請。

詳解PD-(L)1市場

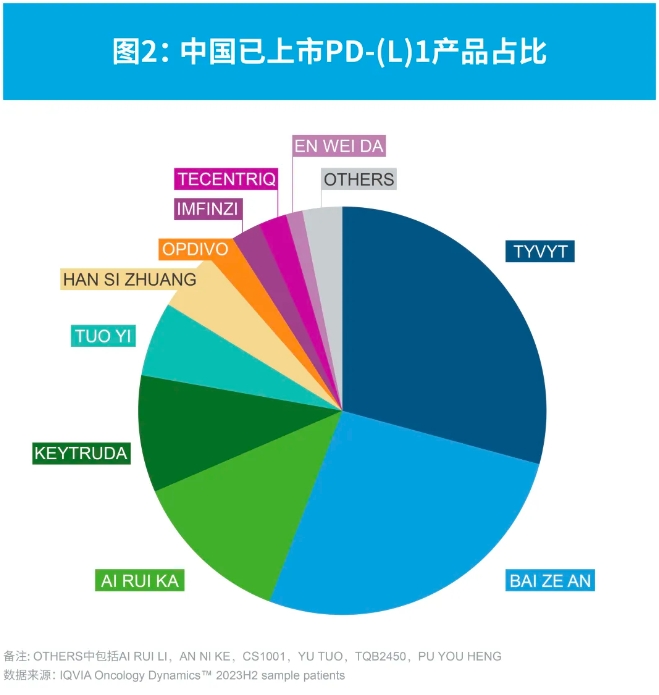

截至2023年底,目前的17款已上市的PD-(L)1類產品,其中有11款PD-1、6款PD-L1,涉及超過10個瘤種和相關的泛瘤種。從IQVIA艾昆緯oncology Dynamics™監測的12個城市市場表現來看,一線城市較二線城市,其PD-(L)1使用占比相對略高。從產品目前的市場患者份額來看,和2023上半年相仿,2023下半年國產品牌仍占主導,總計占據PD-(L)1市場80%的患者份額。

在所有PD-(L)1品牌中,基于OD數據庫的樣本病例數量來看,2023下半年總體患者份額的前3位仍均為國產品牌,達伯舒繼2023上半年份額略回升后,2023下半年份額明顯上升;隨后依次是百澤安和艾瑞卡,份額繼續略有下降。可瑞達位列第四,2023下半年份額略有下降。總體看,與2023上半年相仿,市場格局仍相對集中,前3位共占超過68%的患者份額;進口品牌中,可瑞達(K藥)和歐狄沃(O藥)的患者份額排名穩定,分別位居第4位(不變)和第7位(上升1位)。

2023年版(2024年1月開始執行)的醫保目錄(NRDL)中,4個國產品牌繼續續約,未新增進口品牌或其它國產品牌進入目錄。

在所有PD-(L)1藥物治療的瘤種中,基于OD數據庫的樣本病例數,2023下半年非小細胞肺癌依舊是腫瘤免疫治療最主要的應用領域,占PD-(L)1類用藥物患者量的29%,消化道腫瘤領域占據相當的比重,其中胃癌和食管癌占比上升,目前胃癌占14%,肝癌占12%,食管癌占9%。

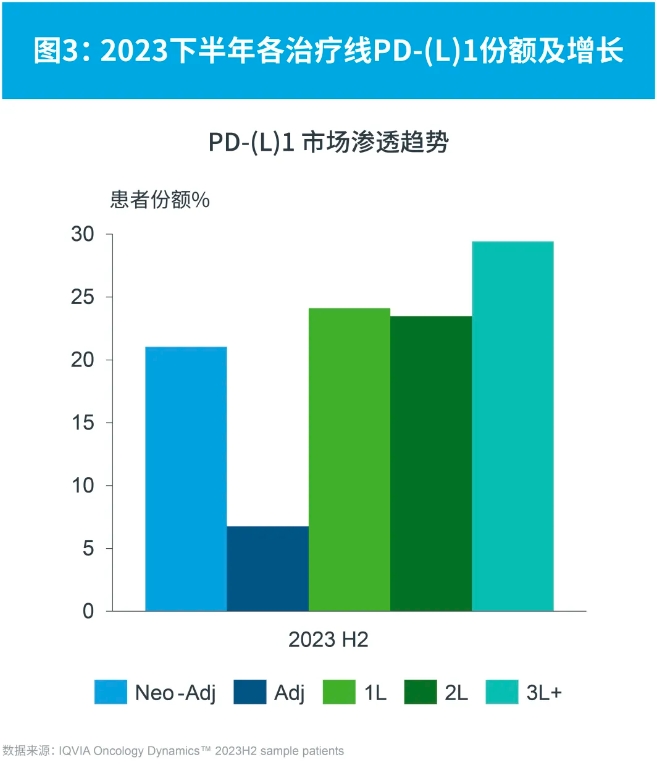

從治療線看,晚期治療特別是晚期一線治療的患者使用PD-(L)1類用藥物的比例較高,患者使用份額達24%,與2023上半年相比增長3%,且患者體量最大;輔助治療是目前所有治療線中患者使用份額增長最快的,與2023上半年相比,患者使用份額達7%,增長19%;新輔助治療在2023上半年患者份額迅速上漲后,在2023下半年保持穩定。